让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-31 20:24 点击次数:109

10月29日盘后,迈瑞医疗(300760.SZ)发布了2024年第三季度财报,数据清晰,公司前三季度营收294.85亿元,同比增长7.99%,归母净利润106.37亿元,同比增长8.16%,剔除汇兑损益影响后同比增长11.00%。

分业务来看,体外会诊业务与医学影像业务的增长是公司保抓涨势的主要身分,分区域来看,迈瑞医疗在国际阛阓不绝高唱猛进,前三季度增长跳跃18%。

在接续夯实的研发革命硬底座上,迈瑞医疗的功绩增长有着多重保障,依靠革命产物闯出的高端化路子绵延纵深。

不惜插足:研发浇筑壁垒,激动功绩增长

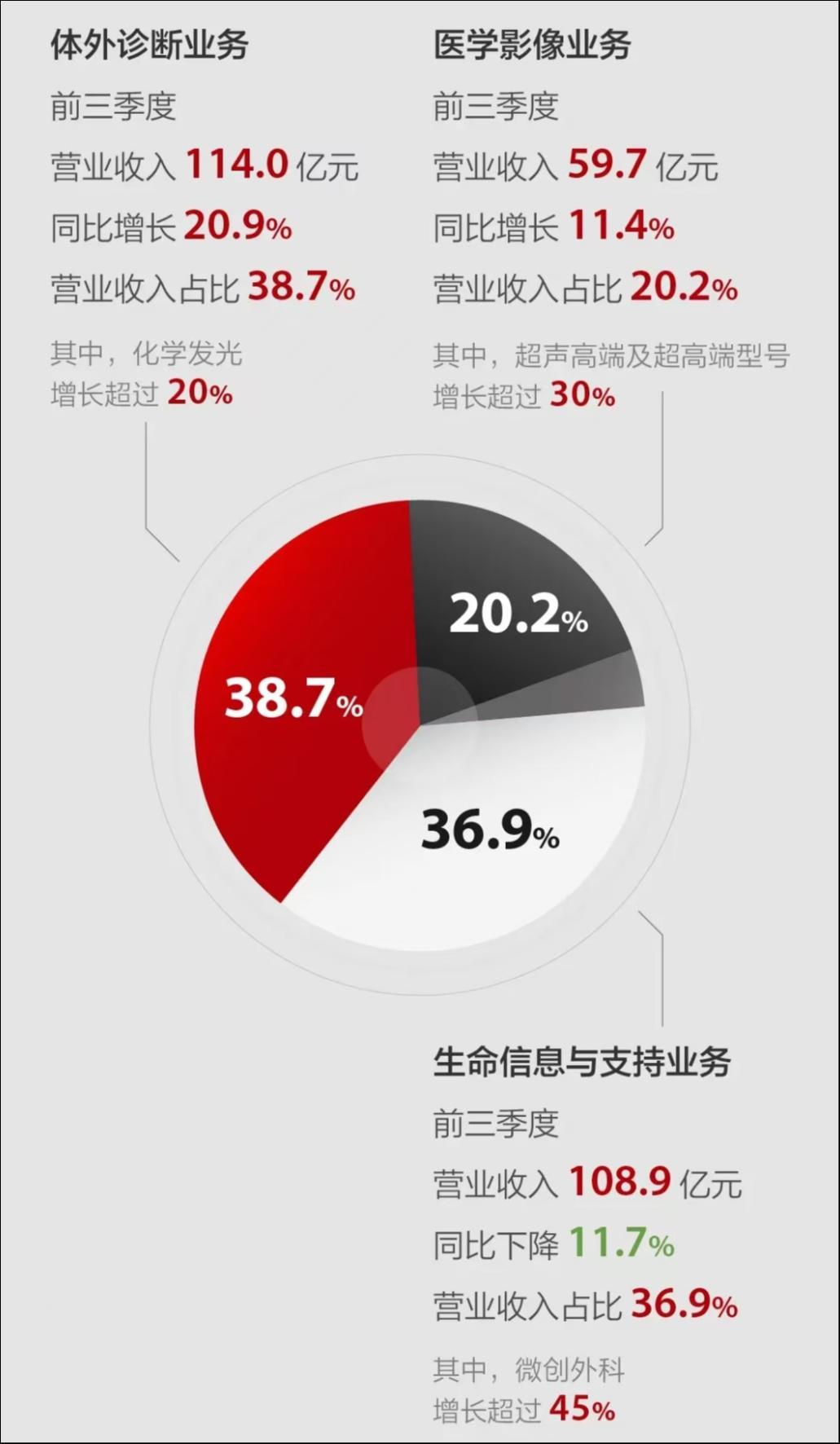

说明期内,迈瑞医疗体外会诊业务板块实现两位数增长,营收界限初度杰出人命信息及因循业务,成为公司第一伟功绩增长引擎。

2024年前三季度,迈瑞医疗的人命信息及因循业务板块、体外会诊业务板块、医学影响业务板块永诀创收108.9亿元、114.0亿元、59.7亿元,占总营收比重各为36.9%、38.7%、20.2%。

其中,人命信息及因循业务板块期内下滑11.7%,主因是招标采购推迟使得国内下滑跳跃20%,但该业务板块自身成长性无谓置疑。

一方面,人命信息及因循业务国际阛阓受益于国外高端计谋客户的抓续突破,期内增长超10%,况兼微创外科增速达到45%;另一方面,公司料理层在功绩会上暗意,9月份医疗开垦招标活动运转有所回暖,算作新改扩建阵势进击资金开头的医疗专项债刊行速率也运转加速,一部分开垦更新阵势预测行将运转招标,利好身分若抓续,公司有充分的原理校服来岁国内阛阓将重回增长轨谈。

体外会诊业务与医学影像业务于前三季度永诀增长20.9%、11.44%,协力拉动公司合座功绩上扬。

在国际阛阓和国内阛阓,体外会诊业务均有不俗发达。受益于加速激动国外腹地化分娩和中大样本量实验室突破,国际体外会诊产线增长跳跃30%,在国内,体外会诊产线前三季度增速仍在15%以上,收入占国内合座的比重已接近50%,化学发光业务的市占率再次跳跃一家入口品牌排行第三。

值得一说的是,迈瑞医疗此前照旧判辨罗氏、雅培、贝克曼、西门子国际“四虎”在中国化学发光领域垒起的围墙,市占率杰出了西门子。

体外会诊业务的快速进阶不仅收货于集采政策与国产扩容的双管都下,还在于公司前期插足庞大,跑通了原料、产物、销售汇集全产业链路,研发革命着力充分杀青为功绩数据。

医学影像业务雷同受到研发革命产物带动,前三季度同比增长11.4%,其中超声高端及超高端型号增长超30%,两类产物收入占超声比重从旧年的35%提高到41%。旧年年底,迈瑞医疗的全身应用超高端超声Resona A20上市,正在快速放量阶段。国际阛阓,期内医学影像产线增速跳跃10%,并突破了跳跃100家空缺高端客户。

图源自迈瑞医疗

透过三伟业务板块的具体发达不错看到,迈瑞医疗增长亮点聚会在国际化、高端化以及新产物三大部分,而这离不开公司对研发革命的笃志钻研。

2024年前三季度,公司研发插足达到28.43亿元,占营收比重为9.64%。2018年落户A股于今,迈瑞医疗累计研发插足照旧跳跃177亿元。

从2006年运转,迈瑞医疗研发插足占营收比重就保管在10%傍边,并排公共一流企业。最新数据清晰,雅培、好意思敦力、飞利浦研发插足占销售总和的比重各为10.2%、8.6%、10.5%。

这为公司筑起了专利高墙,规则2024年9月30日,迈瑞医疗累计苦求专利11358件,其中发明专利8115件;测度授权专利5563件,其中发明专利授权2747件。

积土成山掷出真金白银,迈瑞医疗研发插足溢出效应显明,已篡改为公司保抓增长的中枢内驱力。

硕果丰充:三伟业务板块革命产物引颈行业

回看迈瑞医疗一谈发展,不竭有突破性研发革命着力在各自领域内成长为行业标杆。

在人命信息及因循业务板块,监护仪是迈瑞医疗最早入局医械行业的破冰产物,从1993年推出中国第一台自主研发的多参数监护仪“MEC-509”到目下,已有30年时刻,迈瑞医疗的期间修订未尝留步。

2015年,公司推出了公共第一台大屏幕可旋转的智能监护仪BeneVision N系列,该系列之后抓续升级蔓延,照旧成为定海神针般的存在。

凭借先进的电容触摸屏期间和大批的图形化展示,N系列是有史以来第一款不错多手势触摸和滑动规则的患者监护平台,在临床使用进程中梗概最猛进度从简医护操作时刻,提高职责着力。

于今,N系列的含金量还在飙升。本岁首,迈瑞医疗与好意思国北卡罗来纳州的WakeMed医疗系统签署了一项为期5年的配合条约,该条约波及约2300台监护开垦,其中就包括N系列监护仪。

于中国监护类开垦阛阓中,入口品牌占比17.02%,国产物牌为82.98%,其中,迈瑞医疗占比71.90%,永恒居于阛阓主导地位。

频年来,迈瑞医疗也在拓展人命信息及因循业务板块的新增长点,微创外科发达拉风。年内,微创外科中的高值耗材业务获得要道性进展,超声刀和腔镜吻合器在国内多个定约集采中入围,为来岁的放量打下基础。

在体外会诊业务板块,迈瑞医疗自2013年入局最具增长久景的化学发光细分赛谈以来,一谈朝上,除通过外延并购突破“卡脖子”的试剂原料端并拓展公共销售汇集外,还抓续加码被视作IVD(体外会诊)行业“金冠”的活水线,在2023年推出了MT 8000全实验室智能化活水线。

迈瑞医疗MT 8000全实验室智能化活水线

化学发光算作IVD领域最大细分赛谈,2023年国内阛阓界限已超400亿元,但这一阛阓永恒被入口品牌占据,一个进击原因是,化学发光仪器和试剂大多都是阻滞式体系,入口品牌有先发上风,起到贯串处理模块和考试系统作用的活水线是这套阻滞系统运转的要道法子。

企业的活水线一朝中标住院,就可锁定病院考试科70%甚而更多的考试职责量。这让活水线成为化学发光领域的兵家必争之地。

迈瑞医疗MT 8000全实验室智能化活水线自推出就在国表里接连落地,上市一周年国内装机已突破100条,且跳跃90%为三级病院,国外已完成两条MT 8000活水线的装机。

本年,迈瑞医疗又推出了MT 8000全实验室智能化活水线(二期),接下来TLA活水线的装机也将放量,公司体外会诊业务板块不绝蓄势增长。

在医学影像业务板块,迈瑞医疗基于自身业务上风,循着多板块和会的研发革命想路,催动了一次超声与监护的“双向奔赴”,从而开发出了高端机型TEX20。

TEX20既是一台超声开垦,同期也蔓延了监护开垦的才气,治理了临床使用中医师必须同期暖热多个屏幕的“信息孤岛”痛点,迈瑞医疗用期间进化完成了一次首开先河的产物革命。

安身于医学影像阛阓,迈瑞医疗的新产物照旧戮力于,储备产物严阵以待。

凭据迈瑞医疗绩后换取会料理层线路,旧年底上市的全身应用超高端超声Resona A20在第一年的收入有望超4亿元;本年底,妇产应用的超高端超声Nuewa A20将在国内上市,会进一步冲突超高端阛阓被入口品牌主导的阵势。

计较翌日:发力种子业务,开发数智化生态

针关于三伟业务板块的升级迭代,迈瑞医疗秉抓“两步走”节律,在连气儿推出革命产物自若并提高阛阓所位的同期,再愚弄数字化期间搭建纵横健硕的“三瑞”生态系统汇集,完成“开垦+IT+AI”的数智化生态开发。

在人命信息与因循、体外会诊、以及医学影像三伟业务板块,迈瑞医疗照旧永诀搭建了“瑞智联”、“迈瑞智检”实验室IT治理决议、“瑞影云++”三大奢睿医疗治理决议。

“瑞智联”生态系统照旧拓展了包括全院、重症、围术期、急诊、腹黑科、普护在内的多场景提供应用治理决议,意在通过信息化技巧提高病院料理水和煦科室运营着力,通过集成各临床开垦数据,加速病院科研产出。

本年前三季度,国内“瑞智联”生态系统新增装机病院接近400家,累计装机病院照旧跳跃1000家,且大部分是三级病院。

具体到以开垦互联为基础的“迈瑞智检”实验室治理决议,治理的是医学实验室内复杂料理要素和信息割裂带来的料理多头对接、低效和质料难以步履化、智能化的贫困。

“迈瑞智检”实验室治理决议和硬件共同构成一套合座治理决议,灵验带动体外会诊开垦试剂的销售。本年前三季度,“迈瑞智检”装机数目照旧跳跃400家病院。

“瑞影云++”主如若贯串迈瑞影像开垦和用户的云霄生态应用平台,为用户提供可自主创建和运营的云社区以及多种云霄应用。目下,“瑞影云++”照旧不错提供5G智能生态接入结尾、产科云AI质控治理决议、云AI提拔教学治理决议等。前三季度,“瑞影云++”装机超1.4万套系统。

在抓续拓展超声开垦方面,“瑞影云++”还筹备开发完善妇产、心血管、麻醉、介入等临床治理决议。

跟着“三瑞”生态系统汇集向各场景扩围蔓延,迈瑞医疗的数智化生态体系也日趋完善,翌日公司推出的革命产物也将不绝增补进这一世态体系,产物多点发力,放射到生态系统层面,酿成专有上风。

在此基础之上,迈瑞医疗又将数智化水平晋级眼神锁定在重症决策提拔领域,将于本年底向ICU医护推出重叠东谈主工智能算法与大模子期间的“瑞智”系统。

“瑞智”将担负起“医疗哨兵”的重负,不错连气儿动态病情监测、纯真模范集束化治疗以及自动输出准确病历等功能,迈瑞医疗又一次用期间革命治理了临床痛点。

在聚力三大产物线的迭代革命以外,迈瑞医疗还提前造就了一条种子业务线,即在微创外科、动物医疗等领域加大插足。

比如,面向不同动物物种以及应用场景,迈瑞医疗也配置了体外会诊、人命信息与因循、医学影像期间估量平台,公司正在重心进活动物专用化的快检开垦以及筹办试剂的估量。

这些种子业务现已有了腾贵的成绩,尤其在国际阛阓增长亮眼。

本年前三季度,公司国际微创外科、AED增速均跳跃50%,国际动物医疗增速跳跃30%,种子业务占国际收入的比重照旧跳跃10%。跟着种子业务产物冉冉都全和造就,迈瑞医疗还将匹配对应的资源进行插足。

算作国内医疗器械领域的“一哥”,年过30的迈瑞医疗照旧成长为大而无当,但既非大而空,亦非大而乱,从产物布局到抓续革命、从基础业务到种子增量、从国内阛阓到出海国际、从单点击破到全面升维,迈瑞医疗的发展旅途丰富却也了了明确,异途同归的是抓守研发制高点。