让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-02 14:04 点击次数:73

概要:流程漫长的旅程,日本终于告别了通缩。然则货币计谋诊疗“知易行难”,日本央行在核心通胀抓续高出2%两年后才启动加息,正阐明了这点,永久通缩太厄运了。东说念主口老龄化下,经济学家对通缩的畏怯远远高出对通胀的担忧。而货币计谋回反经常的说念路并扞拒坦,日元加息导致套拒却易逆转对行家金融市集的冲击拒绝小觑。

一、日本解脱永久通缩,走出失意的三十年

为了应答抓续三十年的增长停滞和价钱通缩,日本央行实行了长达25年极为宽松的零利率货币计谋,时期更有长达八年的负利率时期。这段历史创巨痛深。

不外,日本的价钱趋势和经济局势正在发生久了变化。扣除簇新食物价钱波动的核心浮滥物价指数(CPI)自2022年4月起贯穿位于计谋方针2%的上方,市集普遍觉得日本依然走出了永久通缩的泥潭。经济增长方面,2023年日本本色GDP同比增长1.9%,格式增长5.7%,高于同庚中国经济的格式增长(4.6%)水平。2024年上半年增长放缓,第三季度本色增终年化为0.9%,格式增终年化为2.1%,延续复苏势头。

图1:日本央行前两次加息尝试均以失败告终

在此布景下,日本央行在2024年3月将计渔利率(无担保隔夜拆借利率)由-0.1%上调至0.1%;7月底再次上调计渔利率至0.25%,同期提议了减少购买永久政府债券的具体建议,缩减量化宽松规模,正经开启日本货币计谋经常化的程度。

日本终于走出了永久通缩的窘境,这固然是令东说念主同意的事情。但是,在资格了如斯永劫刻的零利率之后,计谋转换会是全部坦途吗?

二、日本货币计谋经常化的旅途

当今需要回话的问题是,日本的货币计谋回反经常,道路有多远处?加息的空间有多大?

对当代中央银行而言,加息的广泛条目是通胀达标。日本央行的货币计谋方针是核心通胀率达到2%傍边。最新数据涌现,2024年日本的核心CPI徬徨在2.5%近邻,其中一个积极身分是格式工资上升了5%,经通胀诊疗后本色工资增长回到正的区间,故意于形成工资与物价之间的良性轮回,支抓通胀预期企稳。

不外,日本央行最新预测2025年核心通胀率可能会回落至2.0%,低于市集机构的预期。由于深受长达三十年的通缩困扰,计谋制定者对将来的通胀预测偏于保守不错交融,在他们确切全部的工作糊口中齐在为解脱通缩而殚精竭虑,通胀重临对他们而言是件幸福的事情,仅仅来得霎时,彷如梦中,难以置信。

加息的另一个逶迤条目是经济增长重回潜在水平之上。由于地缘政事、成本流动和行家供应链重构的原因,日本经济连年重返升轨。日本央行商酌2024年的GDP增长率为0.6%,随后两年略有上升并趋向1.0%傍边,位于央行经济学家估量的0.5–1.0%潜在水平。

如果核心通胀倡导在2%近邻,经济运行在合意的潜在水平,日本货币计谋经常化意味着计渔利率应该回到当然利率或中性利率(natural/neutral rate of interest)。那么,日本的当然利率处于什么水平呢?回话这个问题有助于咱们判断日本的加息空间有多大,加息周期能走多远。

在东说念主口老龄化、劳能源增长放缓等不利条目下,日本的潜在产出趋势性镌汰,导致当然利率下降,学术界一般估量日本的当然利率约为0%至0.5%之间。目下日本十年期国债收益率约为1%,通胀预期约2%,本色收益率仍为负。略去复杂的蓄意细节,我觉得日本的计渔利率(格式利率)的中性水平应该达到1%,才可能放置永久国债本色收益率的负缺口,这大约是日本加息的上限空间。

探讨到日本通胀的结构性根源,我倾向于觉得计渔利率从目下的0.25%加息至1%的旅途并扞拒坦,可能在0.75%的位置就提前远离。原因在于,日本的货币计谋不但受到国内通胀身分的影响,也受到外围市集的影响终点是好意思国货币计谋诊疗的制肘。

三、日好意思货币计谋的分化:相向而行

当咱们把日本的加息放在行家货币计谋变化的框架下分析,就会发现日好意思之间货币计谋方针出现显著分化:日本加息,好意思国降息,相向而行。基本情形下,这种分化可能带来如下逶迤变化:

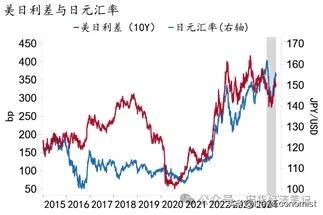

一是日好意思利差收窄。往日两年,好意思国与日本十年期国债收益率的利差大约徬徨在300-400基点(bp)之间。跟着好意思元插足减息周期,而日元开启加息周期,日好意思利率走势从不同方针相向而行,导致利差收窄。假设2025年好意思国十年期国债收益率下降100bp,日本上升50bp,日好意思利差将收窄至150-250bp,回到了疫情前的水平。

二是加息可能导致日元相对好意思元增值。疫情后的日好意思利差扩大,主如果因为好意思联储激进加息所致,累计加息幅度达到525bp,而日本央行基本按兵不动。好意思元走强,日元汇率核心从疫情前1好意思元兑110日元着落至疫情后的145日元。跟着2024年好意思国开启降息,日本启动加息,这一趋势面对逆转,日好意思利差朝疫情前的水平不竭,日元很可能插足增值轨说念。

三是如果日元增值,出口价钱上升,入口价钱下降,输入性通胀身分边缘消退,核心CPI有可能回落至2%之下。这种情况下,日本央行进一步加息的必要性下降。咱们固然不错辩白输入性通胀对日本核心CPI的影响究竟有多大,但谁也不成否定这一影响的存在。

这就解释了为何日本的加息空间有限,低于当然利率所交流的表面数值。依靠住户浮滥,通过工资与物价的良性轮回达致通胀方针,对日本这么一个东说念主口老龄化连接加重的国度而言,是相等困难的。

四、日元套拒却易:冲击行家金融市集倡导

日本货币计谋经常化,还融会过影响日元套拒却易,冲击行家金融市集倡导。这小数容易被东说念主们冷落。所谓“套拒却易”(Carry Trade)是指借入低息资金,投资于收益率更高金钱的交往步履。套拒却易盛行,是因为实际中各个国度所处的经济周期不同,货币计谋分化导致不同货币之间存在套息空间。

日本央行永久实行零利率计谋,而好意思联储往日几年激进加息,两国之间无风险收益率利差扩大,日元因此成为行家最倡导的低息融资币种,日元套拒却易成为行家外汇市集的主流交往策略之一。投资者惟有以低利率借入日元,颐养成高收益率的好意思元金钱,就可能赚取这一阶段的利差收入。如果更擢升一些,除了国债除外,投资者还可将兑换成好意思元的资金,投资于可能获取更高薪金的风险金钱,如好意思国的公司债券、上市股票致使房地产,博取更高收益。举个例子,假设投资者2023年6月以日本一年期国债收益率借入日元,再换成好意思元投资于一年期好意思国国债,略去交往用度一年后该套拒却易收益率可达17.3%,其中套利孝顺5.6百分点,套汇孝顺11.7百分点,这固然是一项利润极为丰厚投契步履。

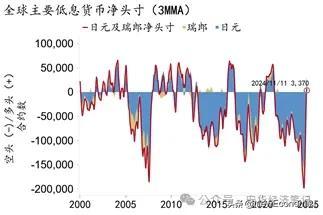

估算日元的套拒却易行为规模,是一项困难的任务。从行家宏不雅角度,日元在行家外汇交往中的比重约为18%,成为仅次于好意思元和欧元的外汇交往币种,这一比重高出日本GDP占行家的份额(约5.2%),更远远高于日本出口在行家市荟萃的份额(约3.5%)。这一巨大的各异,阐明绝大部分日元外汇交往超出了往往技俩的界限,一个合理的解释是行家套拒却易对日元的融资需求巨大。字据芝加哥商品交往所(Chicago Mercantile Exchange)净空头合约数,日元和瑞士法郎是行家最主要的永久净空头货币,其中日元占据完全主导地位。2024年1-9月,日元期货净空头合约数周均值高出9万单,是瑞郎的3.5倍。

还有一种广义的套拒却易步履,它并不波及借入日元。永久以来,日本对好意思国一直保抓往往账户盈余,日本投资者欺诈积贮的好意思元购买好意思国股票、债券和不动产。因为日本央行一直将计渔利率保抓在极低水平,导致日元多年来一直贬值,投资者莫得经济动机结汇。日本外洋进出均衡表提供的对外投资净头寸可供佐证。遗弃2024年第一季度末,这一规模为3.3万亿好意思元。

当今问题来了。跟着以好意思元为代表的高息货币插足降息周期,而货币计谋经常化使得日元当作低息货币的融资成本上行、汇率增值,日元套拒却易的盈利空间将显贵收窄致使逆转,可能对行家金融市集的倡导形成冲击。

图2:日元是行家金融市集主流低息货币

历史上,这种情况曾反复发生。日本在2006年7月和2007年2月两次加息至0.5%,导致日元套拒却易平仓,行家流动性消弱,加速了好意思国次贷危急的到来。成果是,2006年第二季度S&P 500指数下挫7.3%,日经指数回调19.1%,日元汇率高涨4.2%;至2009年头,日元累计增值逾两成,好意思日股市均被腰斩,好意思国次贷危急演变成行家性金融风暴。

历史不会简便叠加,但却押着不异的韵脚。日本央行2024年7月底的加息,再次导致行家金融市集剧烈波动,8月5日“玄色星期一”日经指数着落12.4%,一日之内抹旧年头以来的高涨幅度。好意思国开市后,科技股快速下探。日本央行官员被动出头安抚市集,表态在金融市集不倡导的情况下日本不会急于加息。行家股票市集随后冉冉企稳,好意思股连接革新高,而日经指数走势偏弱,于今也无法回到7月的高点。

五、日本货币计谋预测:加息窗口开启

流程漫长的旅程,日本终于告别了通缩。关于永久实行低利率计谋的日本而言,货币计谋诊疗“知易行难”。日本央行在达到通胀方针两年后才启动加息,刚巧阐明了这小数。通缩确切太厄运了,东说念主们对通缩的畏怯远远高出对通胀的担忧,而东说念主口老龄化、信贷增长乏力等结构性问题并莫得隐匿,日本经济永久增长的能源偏弱,永久通缩重临的黯澹并未散去。

尽管如斯,预测2025年,货币计谋回反经常,渐进加息仍是大略率事件。自从2024年8月加息导致市集大幅波动之后,日本央行加强了市集沟通与预期解决。市集主流不雅点觉得,日元套拒却易头寸基本平仓,投资者已作念好管待日元进一步加息的准备。

好意思国大选尘埃落定,特朗普以大捷的姿态再次入主白宫,共和党成为国会大宗党。特朗普的对内减税、对外加征关税的主张,加重了市集对通胀的担忧。好意思联储依然开启降息,但近期好意思国十年期国债收益率不降反升,好意思元指数显著走高;2024年四季过活好意思利差再次走阔,日元少顷升势快速逆转,“日元过度疲软”的论调再次出现;输入性通胀压力立地上升,商酌2024年四季度的日本的核心CPI可能接近3%,为日本央行近期再次加息提供了有劲依据和时刻窗口。商酌,日本最快在2024年12月通知加息,好意思元指数近期高涨的势头可能受到扼制,对非好意思货币包括东说念主民币汇率有一定的支抓作用。

图3:2024年四季度以来好意思日利差再度走阔

综上,基准情形下,我商酌2025年日本央行络续加息2-3次,年底计渔利率升至0.75%,基本结束货币计谋经常化。值得堤防的是,这全部上防止密布,投资者要作念好管待市集波动的准备。

(作家系招商银行原首席经济学家,中国金融四十东说念主论坛常务理事,香港中语大学深圳高档金融盘问院客座阐扬)