让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-17 12:05 点击次数:95

VC/PE连年来最大的“流水”,可能来了。

9月24日,金融监管总局文书,将金融财富投资公司股权投资试点范围扩大至18个城市。

一个多月后,五大买卖银行旗下的AIC(金融财富投资公司),工银投资、农银投资、中银财富、建信投资、交银投资,就如故文书与深圳、成齐、合肥、杭州、青岛等多个城市建立合营。

按照最新的修订试点政策估算,5家AIC能够拿出至多600亿元的投资资金,至少不错撬动2000亿元的新钱入市。

不啻一位IR一又友向我探问关系单元的出资情况。某半导体CVC关系恰当东谈主就问到,这些银行AIC是否在出资市集化GP或者CVC?——这偶然是绝大部分投资机构情怀的问题。

从最近一月密集文书的信息来看,AIC主要的合营对象是各地国资投资平台,但也有一些上市公司或CVC,比如中银财富就与芯联集成合营缔造了新基金。一位银行系的投资东谈主则向我暗示,“不摈斥向市集化GP出资。”

从调研的后果来看,天然AIC向市集化GP出资,但也毫不单作念LP。如果要作念PE投资,AIC更倾向于直投;如果向VC阶段蔓延,则可能与市集化GP定约。定约的神气经常以CO-GP为主,或者要求领有“一票否决权”。

简言之,AIC入市不肯作念“松手掌柜”。这就波及到两个基本问题,一是,谁有阅历拿到源自AIC的“流水”,进一步讲,则是“应不应该拿”,或者说AIC留给VC/PE的余步和空间有若干?

而为了提升末端力和投资力,AIC正在“招兵买马”。据称,其投资团队少的将扩张数十东谈主,多的将加多上百东谈主。畴昔这数百东谈主与2000亿,将在18座城市掀翻多大风暴?最早来岁就将见分晓。

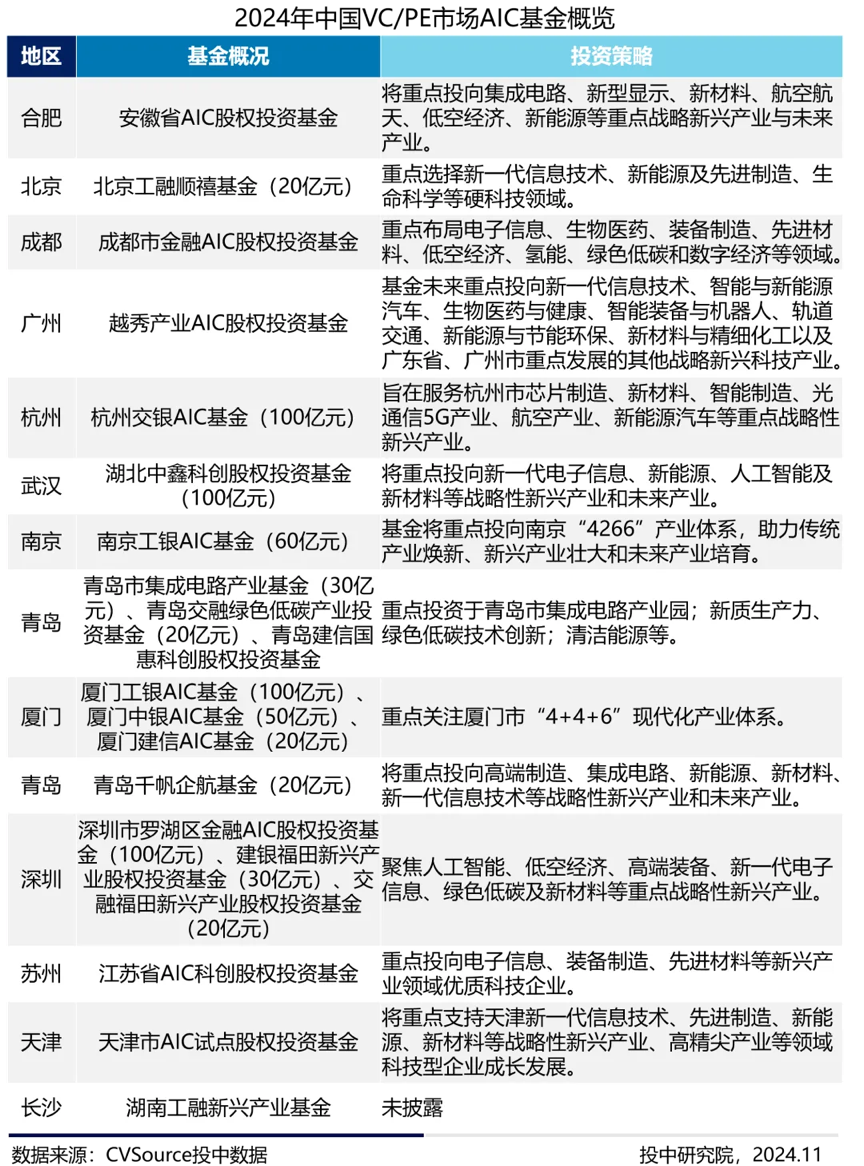

18座城市落地AIC基金,600亿真金白银砸向创投

所谓金融AIC,是2016年五大行依规成立的金融财富照应公司。

刚初始AIC主如果为了化解金融风险,搞定买卖银行不良财富和企业杠杆率较高的问题,业务范围是以债转股为办法股权投资业务。而跟着市集禁止发展,金融AIC初始向更弥远的股权投资领域蔓延。

在本年上半年发布的“创投十七条”里,第六条就态度刚硬地冷漠“扩大金融AIC径直股权投资试点范围”。

底本行业内合计本质性算作还需要恭候更万古辰,可是不到半年,扩大试点的政策就落地了。正如一位AIC的投资东谈主说的,“试点政策比预期放开的更快。”

不仅更快,而且力度也很大。字据官方发布的试点信息,最引东谈主瞩办法无疑是三点:

一是,试点城市从上海,扩张到北京、成齐、深圳、广州等18个城市。这险些涵盖了中国通盘创投生态;

二是,将金融财富投资公司表内资金进行股权投资的金额占总财富的比例由原来的4%提升至10%,翻了两倍不啻。

三是,投资单只私募股权投资基金的金额占该基金刊行领域的比例由原来的20%提升至30%。

这三点从根柢上决定着到底有若干新钱,能够进入一级市集。

字据咱们接头,现在每家买卖银行的AIC财富照应领域在1000-1200亿之间,按照股权投资试点上限10%接头,满打满算,5大AIC可用于股权投资的金额在500-600亿元之间。单只私募基金投资上限为30%,可撬动的资金最低为2000亿元。

不外值得留心的是,600亿的金额是AIC能够拿出的最大值,而确凿能够参加若干,还取决于AIC的投资才气和投资节拍。

而且这笔巨款剖析不会平平分派到18座城市。现在18个试点城市,经济发展水平、产业发展基础各有互异,银行AIC与地方合营,确定也会字据不同城市的发展层级来歪斜资源。不出无意,经济领域小、行政级别低、产业结构偏传统的城市,参加占比会更少。

从投中相干院统计的数据看,大部分城市齐文书了百亿级基金的合营领域,而每支基金的领域大致是在20亿-100亿不等。是以每支基金AIC真的凿出资情况可能也远离广泛。而剩下的70%及以上的资金缺口,则需要塞方各级国资平台、央国企旗下机构或社会化成本进行补充。

以成齐为例。成齐文书如故与工银成本建立合营,天然现在基金领域尚未裸露。可是公开府上长远,四川/成齐8家国资机构,将是该基金的主要参与者,也将在畴昔出资大部分。

AIC股权基金的投资地点就无须作念过多解读了,天然是与合营地方的产业政策相匹配。要道在于,银行是否将在地方招商中推崇更大作用?

一位银行系的投资东谈主响应说,“现在如故以财务投资为主,莫得招商的硬性要求。”不外他也强调,如果后头要求参与招商,“咱们宇宙齐有网点渠谈,这对于招商天然也有便利。”总之,无论是从资金,如故从招商渠谈上,18座城市齐将取得本质(虽不均质)的助力。

20多年渐锻练订,银行系资金终入一级

上述投资东谈主响应说,试点比预期来得更快。这天然是AIC里面真的凿感受。但也只是是感受的一面。而另一面是,银行系入局股权投资,至少如故苦苦恭候了20多年时辰。

字据1995年的《买卖银行法》第四十三条的律例——买卖银行“不得向非私用不动产投资或者向非银行金融机构和企业投资,但国度另有律例的以外。”因此在曩昔很长一段时辰内,银行很少参与股权投资。

天然,在2000年之后,买卖银行初始围绕股权投资作念一些外围工作。比如,2003年,工商银行取得产业投资基金托管业务阅历,能够以财务参谋人的脚色切入PE领域。招商银行也险些在归拢技术,向金葵花客户推选关系私募产物,况兼与鼎晖投资、君盛投资等机构建立了计策合营关系。

这些外围工作主如果为高净值客户提供宽宥产物,我方下场操刀投资的险些莫得。

直到2008年后,跟着创业板开闸,“全民PE”海浪的兴起,银行绕谈涉足股权投资的迹象越来越昭彰。

比如2009年8月,国度征战银行缔造全资子公司国开金融,主要从事私募股权基金、径直投资、投资蓄意和财务参谋人等业务。天然国开行并非买卖银行,而是政策性银行,它参与缔造了中国-瑞士合营基金、中国-比利时投资基金等,均有政策导向的意味。

而其他买卖银举止了能在股权投资上分一杯羹,纷纷遴荐在香港缔造子公司,然后再间接进入内地一级市集。比如开先河的缔造银行,就在香港缔造建银控股然后复返境内开展投资业务。

建银控股在那时还有一波股权投资的小飞扬,据CVSource投中数据长远2010年建银控股入手22次,对中航特装、微商银行、乐仁堂、万达买卖等公司进行了投资。

天然这一技术的投资很快跟着2012年下半年IPO暂停的影响而告一段落。但无疑也代表了买卖银行进入一级市集的一次蓦的岑岭。

而确凿更正买卖银行在一级市集布局的节点,则要比及2016年。

2016年,银监会、科技部、央行调处发布《对于赈济银行业金融机构加大立异力度开展科创企业投贷联动试点的诱惑观念》,初始鞭策买卖银行进入私募股权行业。

也在归拢年,我国发布《对于市集化银行债权转股权的诱惑观念》,赈济银行成立“债转股实行机构”。随后,工行、建行、农行、中行、交行五家国有买卖银行成立金融财富投资公司AIC。

2021年,国度洞开AIC在上海搞股权投资试点。本年,则将试点范围从上海扩大至宇宙18座城市。是以从2003年到2024年,我国买卖银行在股权投资上恭候了跳跃20年时辰。

这20多年,买卖银行下场投资的动机越来越热烈。

一方面,银行但愿通过股权投资,来增非利息收入。对比一下中好意思两国买卖银行的收入起头就能够承接,2021年的数据长远,好意思国买卖银行的非利息收入一直在50%以上(如好意思国银行2021年非利息收入423.16亿好意思元,占比50.50%。),而中国买卖银行这一数据低于30%(如工商银行2023年非利息收入总和1880.57亿元,占比22.3%。)

另一方面,发展股权投资,银行能够依靠投贷联动,推动贷款的增长,这将进一步沉稳主营业务。

而且经过20多年的发展,各家买卖银行如故建立起秘密宇宙的渠谈麇集,投资起头的庸俗性是一般投资机构无法相比的。这为买卖银行进入股权投资更提供了便利要求。是以对于银行而言,放开试点、扩大投资无疑是众盼所归。

债转股转型:PE易,VC难

天然银行系资金进入股权投资领域,经过了一个耐久摸索、渐锻练订的经由。但推行上,对于金融AIC而言,作念股权投资特地是早期科创投资,依然是一件清新事。

这少量不错先从债转股的业务提及。

何为债转股?

简言之,即是把企业的部分债权飘浮为股权使得企业欠债减少的同期加多通盘者职权,进而成为化解不良贷款的一种神气。表面上,债转股投资,最珍摄企业产业远景和盈利才气。得手的要道是通过推动企业修订、完善其法东谈主治理结构,从根柢上竣事企业转型发展。

举个例子,工银投资此前推动了贵州水城矿业股份有限公司的债转股投资。在这个技俩里,工银投资就运用债转股机会协助水矿股份剥离低效、无效的辅业财富,保留煤炭主业关系财富,均衡了各方利益诉求,竣事了银政企三方共赢。

一方面,有财富欠债率、偿债安排等剖析的数据方针来为估值和决议作念撑持,另一方面关注企业修订,致使在其中演出着“副驾驶员”的职责。

但与早期科创投资相比,不同又在那处?

先看投资标的:特等据裸露,曩昔AIC市集化债转股标的20%来自于央企,80%来自于地方国企(且以地方大型龙头企业为主),而遴荐私营企业进行投资的历历。

再看投资行业:无论是债转股的金额领域如故投资数目,齐主要蚁合在能源、钢铁、煤炭等传统型、周期性行业。

以上两点齐与早期科创投资以火去蛾。

是以某行AIC的投资东谈主就向投中网坦诚谈,“如果只是布局PE投资,那么投资逻辑与此前的债转股投资可能区别不大。可是如果要向早期歪斜,作念VC布局,则愈加磨练才气和机制。”

另一位投资东谈主在同样时冷漠的不雅点更根由深长,他说:“银行是东谈主性向恶的融资,在银行眼中,每个东谈主齐可能成为风险,因为这是他们的金融属性决定的,主营业务是赚取利差,投100个技俩如果赔本一个技俩,通盘设立可能就亏了。可是创投成本的逻辑不一样,这是一个东谈主心向善的行业。投10个技俩,可能一个技俩挣钱了,通盘组合可能就挣钱了。是以这是两个不同的投资逻辑。”论断即是,天然AIC与银行其他业务作念了风险断绝,可是银行的基因却只长期刻在骨子里。

上述的投资教授与企业基因径直导致了3个后果:

第一,放开试点之后,AIC第一站是积极鞭策与地方国资进行合营,这与以往债转股投资的熟谙教授全始全终。

第二,AIC要切入早期科创投资,短期来看不会进入种子轮和天神轮投资,进入A-B轮则更有可能。

第三,AIC作念早期科创投资势必会遴荐与市集化GP缔盟,况兼会将自己的投资团队大大扩容。

第少量恰是现在各地媒体禁止官宣的信息,第二、三点则会在后续络续张开。

与市集化机构,合营与竞争并存

按常理,买卖银行介入股权投资业务,首选的身份应该是有限结伴东谈主。银行无需猝然成本相干被投资企业,也无需猝然元气心灵照应企业运作。

但推行上从过往的数据看,五大AIC作念直投的案例更多,而且就算出资市集化GP,也要作念半个“掌柜”。这可能是受此前操刀债转股投资的影响:要将末端权紧紧合手在手里。

咱们就以两家银行AIC与九智成本的合营为例。九智成本是一家浙大系的市集化GP,在2021年和2022年,先后与工商银行和农业银行建立了合营,这应该是国内较早与AIC合营的市集化机构。

2021年底,农业银行旗下的农银成本就与九智成本、国度电投等合营缔造了“穗禾智融绿科(上海)私募基金”,出资额6亿。农银投资出资了2亿,九智成本出资了4.2亿。

公开府上长远,这支基金如故出资了两家企业。一家为特百佳能源,成心作念新能源商用车能源总成系统研发,这家企业的最大股东为国度电投。另一家公司启源芯能源,是作念重卡换电的新能源照应公司,同样附庸于国度电投旗下。是以农银投资缔造的这支基金,是投资了LP的关联企业。

咱们再看另一支基金“上海工融科创私募基金”。这支基金是九智成本、工银投资、中欧基金、申万宏源等调处缔造的基金。出资额10亿,九智成本出资了6亿,工银投资出资了2亿。

这两支基金的共同点,齐展现了曩昔AIC与市集化投资机构的合营“要求”,比如:

第一,与一般GP出资1%金额的要求不同,这两支基金GP齐出了一半以上的资金;

第二,九智成本天然是一家早期投资机构,可是投资的标的依然是中后期技俩,这偶然是LP的风险偏好所致;

第三,两支基金均为“CO-GP”格式。

前两者咱们合计是AIC初试股权投资的阶段性安排(或者磨合),临了少量则是到现在为止依然在贯彻的要求。

比如本年11月,中银财富与芯联集成合营缔造了产业投资基金——中鑫芯联股权投资基金。这支基金依然给与CO-GP的神气照应,GP为芯联股权投资(杭州)有限公司和中银财富。

某银行里面投资东谈主就向我明确说谈,“咱们不摈斥市集化机构。但至少要温情两个要求,一是机构牌子大,是知名GP;二是咱们要在投委会有决议权,要么双GP,或者至少领有一票否决权。”

以上的说法得到了一家半导体CVC投资东谈主的阐发。“咱们对接了一些银行系的机构,齐要求一票否决权。”可见与银行系LP合营管控严格、并不轻便。正因为这少量,这位CVC投资东谈主暂时拔除了找AIC募资的想法,“一票否决权对于咱们其他LP不太平允,咱们也不好和洽。”他补充说。

是以咱们瞻望畴昔与AIC合营的门槛较高,与之合营的机构如故以国资平台、央企旗下机构、链主企业CVC和券商旗下机构为主。而鼓胀的市集化机构,“就要看你若何衡量了。如果能够拿到更简便的钱,谁会开心那么艰苦呢?”一位IR响应说。

天然与市集化机构联手,只是AIC转向早期科创投资的地点之一。按照此前在PE阶段的直投嘱托,且每一个试点城市齐要秘密的话,AIC的股权投资团队扩容是势必的。

某AIC投资东谈主就向投中网响应说,但愿将现存团队扩张“至少1倍以上”。还有一家银行AIC响应说,“至少需要加多90名前台投资司理。”再配上中后台团队,加多上百东谈主的团队大有可能。

这意味着银行AIC与市集化GP的关系,仅从募资的这一环而言,既有合营又有竞争。天然对于通盘创投行业而言,AIC无疑将成为一股不行忽视的力量。而且就其生态位而言,偶然能够补充早期投资与PRE-IPO投资的中间一环。

天然无论是与地方合营,如故联手市集化GP或是自建团队直投,齐不是一蹴而就的。

从现在响应的情况来看,本年各家AIC的主要任务是磋议职责。来岁关系投资才会渐次张开。对于KPI,“来岁每个投资中心、投资司理齐要有技俩产出。”一位AIC的关系恰当东谈主如是说谈。

参考府上:

1.AIC股权投资试点范围18个城市为:北京、天津、上海、重庆、南京、杭州、合肥、济南、武汉、长沙、广州、成齐、西安、宁波、厦门、青岛、深圳、苏州。和原来的上海。

2.上海证券报,金融监管总局 加多六家大型买卖银行中枢一级成本 扩大金融财富投资公司股权投资试点范围

3.宋 扬 薛楚江,对于买卖银行股权投资赈济科创企业格式的想考

4.张正华,AIC在化解银行风险中的探索