让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-22 07:48 点击次数:129

《投资者网》吴微

近日,友阿股份(002277.SZ)发布了拟收购深圳尚阳通科技股份有限公司(下称“尚阳通”)100%股权的公告,并复牌。公告讦布后,友阿股份的股价聚拢6个往来日均以涨停板收盘,较停牌时的收盘价比拟,日前友阿股份的股价已出现了超70%的高潮。

友阿股份是一家主要从事线下百货零卖的企业,在电商冲击下,公司已堕入裂缝之中,较2017年公司营收峰值时比拟,到2023年,友阿股份的收入已出现了81.57%的下滑。2024年,友阿股份未能拟转裂缝,前三季度公司的收入又出现了5.34%的同比下降。

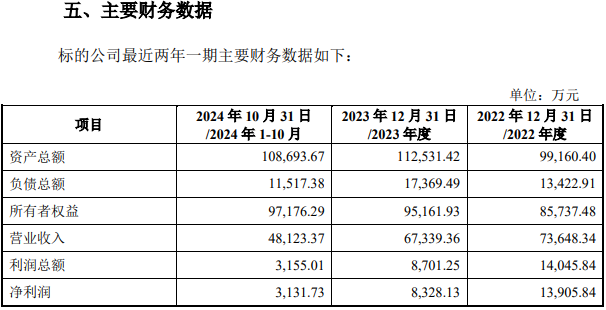

从公布的数据来看,认识公司尚阳通也流年不顺。2022年尚阳通的收入与净利润还远离为7.36亿元与1.39亿元;而2023年,其收入与净利润已远离下降至6.73亿元与8701.25万元;2024年1-10月,尚阳通的收入与净利润更是仅有4.81亿元与3131.73万元。2023年5月就苦求科创板上市的尚阳通,也在本年7月裁撤了呈报而已。

两家公司事迹均有所下滑,友阿股份收购尚阳通又能否出现不同样的化学反馈,从而杀青多方共赢的阵势呢?

心焦转型的上市公司

友阿股份全称为湖南友谊阿波罗生意股份有限公司,公司以百货零卖为主要业务,指标业态包括百货市集、奥特莱斯、购物中心、便利店、专科店、网络购物平台,指标模式主要有,联销、经销及物业出租。当今线下领有友谊商店AB馆、友谊商城、阿波罗生意广场等13家门店和70家便利店,线上领有“友阿国外购”、“友阿微店”、“友阿购”等购物平台。

固然友阿股份已在积极转型,布局线上购物平台,但在大型电商平台冲击下,友阿股份仍不行幸免的堕入了裂缝之中。2017年前,友阿股份的收入与净利润呈现赫然的增长趋势,2017年公司的收入达到了峰值,为72.84亿元,当期净利润也有5.65亿元。

2017年之后,友阿股份的收入就出现了赫然的下滑。其中,2020年、2022年,友阿股份的收入下降最为赫然,当期公司收入较前一年同时比拟,远离出现了62.83%与29.86%的下滑。到2023年,友阿股份的收入仅为13.42亿元,净利润更是仅有4862万元。2024年前三季度,友阿股份的收入在2023年同时的基础上仍出现了5.34%的下降。

而受公司收入利润下滑影响,友阿股份的股价也永远低迷,较2017年的峰值比拟,当今友阿股份的股价仍有20%控制的下降。2024年齿首,公司股价最低更是下降至2.04元/股。在公司股价永远低迷的情况下,友阿股份的控股激动还高比例质押了公司的股份,规则友阿股份发布收购预案日,友阿股份控股激动友阿控股累计质押了其抓有的公司89.24%的股份。

收入下滑、股价低迷,友阿股份急需转型。近日,友阿股份就谋划,拟通过刊行股份及支付现款的往来模式,收购尚阳通37名激动的股权,杀青对其100%控股。往来有打算中,友阿股份还拟进行配套募资,用于支付本次往来的现款对价、中介机构用度、往来税费等用度以及认识公司的边幅栽培等。

竞争加重的尚阳通

认识公司尚阳通,不错说是一家高时间公司,早在2023年5月,上往来所就受理了尚阳通的科创板上市苦求。招股书显现,尚阳通主要聚焦高性能半导体功率器件研发、想象和销售。高压家具线包括超等结MOSFET、IGBT及功率模块、SiC功率器件,中低压家具线主要包括SGT MOSFET,粉饰车规级、工业级和消耗级等运用界限;当今公司的家具主要运用在新动力充电桩、光伏储能等界限。

固然尚阳通早在2014年就已成立,但规则2021年,尚阳通的出货量才大幅高潮。2021年,尚阳通的收入为3.92亿元,较2020年同时有2倍以上的高潮。2021年尚阳通也扭亏为盈,当期有4861.43万元的净利润。2022年,尚阳通的收入与净利润更是远离高潮至7.36亿元和1.39亿元。

依靠2021年、2022年公司优异的事迹阐扬,2023年5月,尚阳通进取交所科创板提交了上市苦求。不外,在尚阳通提交招股书后不久,国内功率半导体行业的竞争顿然加重,东微半导(688261.SH)、新洁能(605111.SH)等尚阳通的主要可比公司,2023年其收入均出现了不同程度的下滑。

濒临行业竞争的加重,尤其是来自头部企业的竞争,尚阳通的收入与净利润也出现了下滑。2023年,尚阳通的收入与净利润远离为6.73亿元与8328.13万元,较2022年同时刻别有8.56%与37.86%的下滑。2024年1-10月,尚阳通的收入与净利润也仅远离为4.81亿元和3131.73万元。

数据源流:友阿股份公告

上交所给尚阳通首轮问询函中,就对尚阳通的行业格居及公司在行业中的地位提议了质疑,要求尚阳通归并公司及主要竞争敌手家具研发程度及国产替代情况、下流运用界限的需求变动、当今在手订单情况等,分析公司家具的将来市场空间。

尚阳通从竞争敌手家具及研发情况与在手订单情况,评释“刊行东谈主(公司)提前进行研发布局,虽下流运用界限短期需求波动,但永远向好,刊行东谈主在手订单具有抓续性,将来家具市场界限仍有较大空间。”

不外,在修起往来所首轮问询后,尚阳通却迟迟未更新招股书过甚他呈报而已,最终公司于2024年7月裁撤了呈报而已,拒绝了科创板的上市苦求。

签署补充条约的投资东谈主

从事功率半导体器件研发的尚阳通可谓是明星企业。自2014年景立以来,公司就先后得回了创维产投、南海成长、华虹投资、嘉兴上汽、中小企业发展基金等20多家投资机构的疼爱。

公司的估值也由2020年6月B轮融资时的4.09 亿元,高潮至2022年10月C轮融资时的50.81亿元。在瞻望市值讲述中,尚阳通按可比公司市盈率比较法和市销率比较法筹划出的估值更是高达105.65亿元和68.12亿元。而6个涨停板后,友阿股份的市值也仅在82亿元隔壁。

需要指出的是,尚阳通过甚实控东谈主蒋容和原激动与A轮、A+轮、B轮、B+轮、B++轮及C轮投资东谈主均签署有稀奇职权条目,规则2022年11月25日,公司提交呈报而已前不久,这些稀奇职权条约才被拒绝。据公司深远,这些稀奇职权条约中,多数有回款关连的条目。

往来预案显现,这次并购的往来价钱、是否会建立事迹答应及赔偿均有待认识财富的审计、评估职责完成后阐发。但规则2024年10月,尚阳通的通盘者权益仅为9.72亿元。濒临认识公司事迹下滑的情况,友阿股份暗意“咱们评估,跟着行业逐渐复苏,市场占有率稳步擢升,家具毛利率改善,研发终结灵验转动,认识公司盈利水平将得到复原和擢升。”

在尚阳通收入利润下滑、上次融资估值超50亿元的情况下,跨界并购的友阿股份又要若何杀青多方共赢呢?