让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-20 08:30 点击次数:99

“鹰派降息”来了。

2024年12月19日凌晨,好意思联储晓谕降息25个基点,将联邦基金利率联想区间从4.5%-4.75%下调至4.25%-4.5%。这亦然继9月和11月之后,好意思联储继续第三次降息,全年累计降息幅度达到100个基点。

尽管降息幅度适当阛阓预期,但好意思联储主席鲍威尔的“鹰派”言论却让阛阓“冰火两重天”。

鲍威尔指出,FOMC声明中新增了对于“退换利率幅度和时机”的措辞,这意味着好意思联储正在或行将放缓降息步调。更新后的好意思联储点阵图披露,19位FOMC委员中,10位支抓来岁降息两次,另外3位支抓降息1次或3次。而在9月时,阛阓巨额预期好意思联储会在2025年降息四次。

此次“鹰派降息”激发阛阓剧烈波动。好意思股三大指数全线跳水,限制收盘,说念指、标普和纳指折柳下降2.58%、2.95%和3.56%;贵金属价钱暴跌,现货黄金大跌2%;与此同期,好意思元指数急剧上扬,一度冲至108.28,创下2023年新高;10年期好意思债收益率也随之短线走高。

追想鲍威尔往日四年多的指挥,他好意思妙愚弄言辞和政策信号,不仅得手指挥阛阓预期,还有用减少了阛阓的省略情味与剧烈波动,号称“预期看护众人”。是以说,他的言论更多是指挥阛阓预期,而非作念出最终方案。

基于接下来的分析,咱们合计,鲍威尔这个戏码不会演太久,好意思联储有时率会继续实施宽松的货币政策,这会为我国货币政策提供更大的操作空间,并为A股阛阓带来积极利好。

12月9日,中共中央政事局会议吹响了2025年的经济政策军号,明确提倡将实施愈加积极的财政政策和收敛宽松的货币政策。而“收敛宽松的货币政策”这一表述,时隔12年再度出面前高层文献中——这可不是小事,意味着政策基调正在发生遑急滚动。

而这一排变,正需要好意思联储的宽松货币政策四肢补助。

但问题在于,为什么咱们合计鲍威尔不得不降息?这一切,还需从好意思国现时高企的债务水柔和日益严峻的财政赤字问题中寻找谜底。

#01借新债还宿债

好意思国面前的财政景色存在一个严重问题——借新债还宿债。简便来说,政府通过刊行新的债券来偿还到期的宿债本金,这种作念法骨子上访佛于“庞氏骗局”。固然短期内这种样式能够看护财政运转,但耐久来看,这种依赖债务的花式极其不雄厚。

如果好意思联储摄取不降息致使加息,好意思国的财政赤字将进一步恶化,这不仅会加重政府的债务背负,还可能对好意思国经济的雄厚性组成巨大压力,最终激发一系列四百四病。

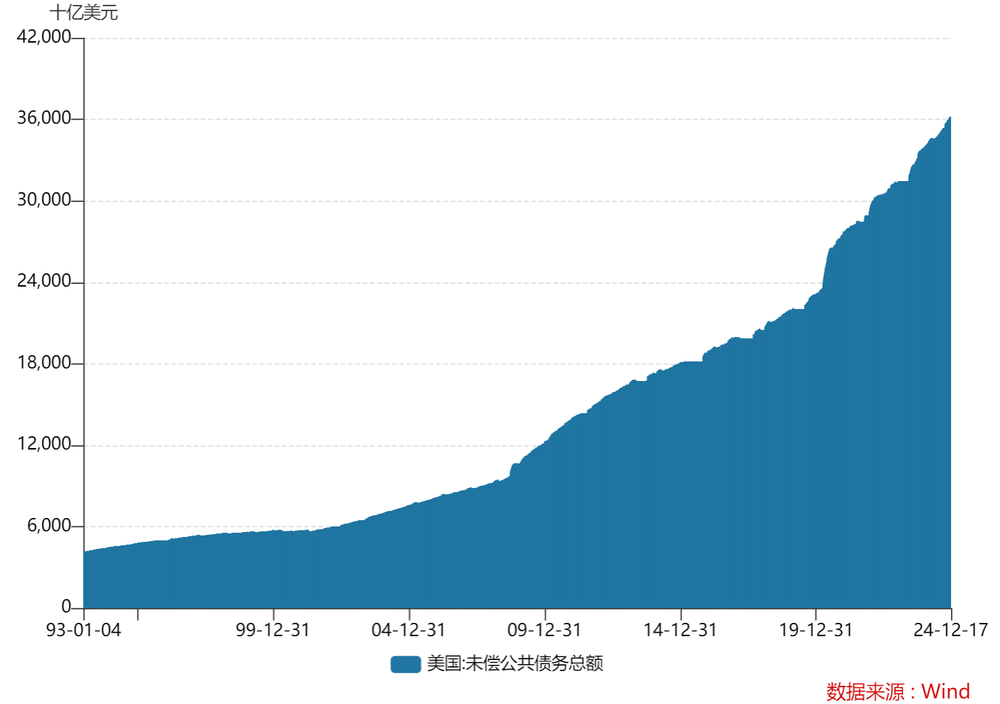

自20世纪80年代以来,好意思国的债务范围抓续飙升。1990年时,好意思国政府债务总数约为3.2万亿好意思元,2000年增至5.62万亿好意思元,2010年进一步突破13.5万亿好意思元。参加2020年,债务总数已达到27.7万亿好意思元,2023年更是突破34万亿好意思元。限制2024年12月17日,好意思国联邦政府债务总数达到36.19万亿好意思元,突破36万亿好意思元大关,创历史新高。

好意思国债务越堆越高,罪魁罪魁是好意思国政党轨制的分裂,尤其是两党在财政政策上的博弈。

好意思国的政党轨制以两党制为基础,主若是民主党和共和党之间的竞争与结合。由于这两个政党在经济政策、社会政策和财政看护等方面的理念和优先事项存在较大不合,它们在财政政策上的博弈时时影响到方案的扫尾和一致性。

两党之间的博弈时时导致短期内通过加多债务来处置财政问题,而枯竭永恒的财政变调和赤字收敛措施。这种情况加重了好意思国债务的扩张,最终可能影响国度的财政可抓续性。

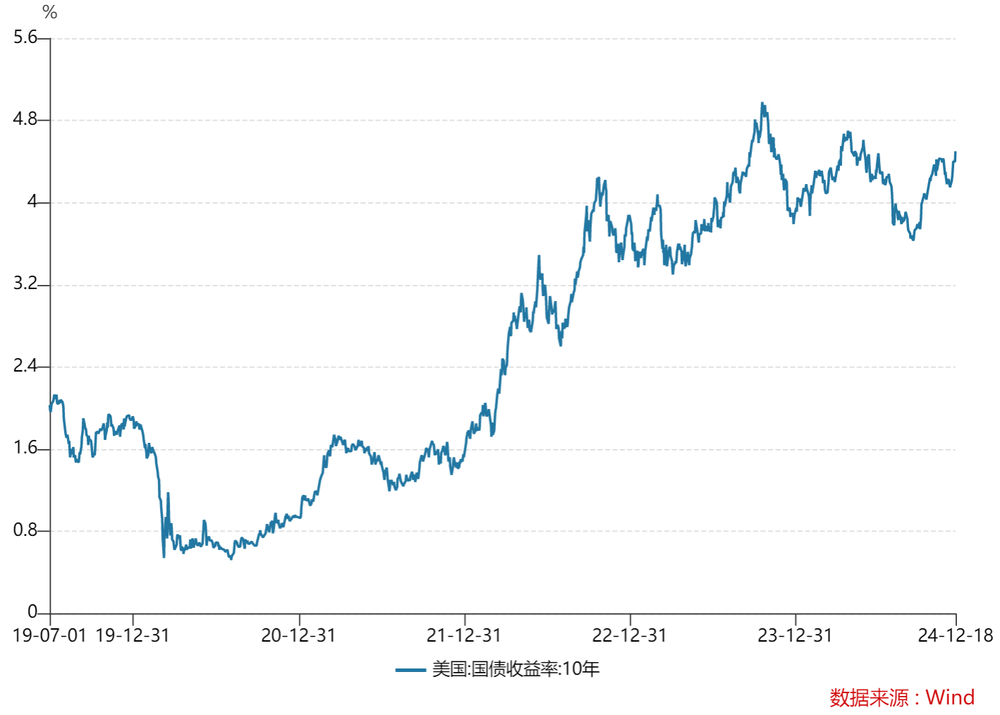

债务加快扩张这个经过自己并不簇新,但问题在于——如果阛阓利率飞腾或好意思联储加息,政府的新债利息将比以往更高。限制2024年9月末,未偿还好意思国联邦债务的加权平均利率为3.32%,约为15年来最高水平。

举个例子,尤其是在疫情后,2021年底好意思国的利率处于历史低点,10年期国债的收益率约为 1.5%。低利率让好意思国政府得以低资本刊行新债,孤高玩忽滚动债务。但参加2023年,跟着好意思联储加息,10年期国债的收益率飙升至3.5%或更高。新债的利息资本随之飞腾,意味着政府濒临着更千里重的偿债压力。

这种情况的后果是,政府开销加多、债务滚动和利息支付的背负加重,而经济阑珊和一系列减税政策的实施使得财政收入抓续下降,这种矛盾的场面导致了财政赤字的束缚扩大。

为了弥补这一赤字,政府只可摄取通过发债来填补财政缺口,而这些新债又带来更高的利息开销,从而使得好意思国堕入了“债务的恶性轮回”,最终可能堕入“始终偿还不了”的困境。

问题来了,既然好意思元是环球储备货币,好意思国为何不屈直印钱来处置债务?

#02为何不屈直印钞?

好意思国政府的融资样式主要有刊行国债、增发好意思元和税收收入等。好意思国政府为何更倾向于发债而不是平直印钞来融资呢?主要有两方面原因:

一方面,好意思国的货币刊行是由好意思联储认真,而非由好意思国政府平直收敛。

好意思国的货币政策由好意思联储认真,而财政政策(如税收、政府开销等)则由好意思国政府(通过国会和总统)制定。固然好意思联储的主席是由总统提名并由经营院阐发,但好意思联储的操作宽裕寥落于总统和国会的日常收敛。

好意思国政府莫得平直搅扰好意思联储的权利,也即是说好意思联储闲居不会因为财政压力大而平直摄取降息或者印钞,因为好意思联储的货币政策联想主若是竣事价钱雄厚(收敛通货推广)和最大化劳动,而不是平直反应政府的财政压力。

但如果好意思国财政景色的恶化,可能会激发经济放安祥金融阛阓波动的问题,这就会辗转影响好意思联储的政策。

另一方面,印钞并不是“灵丹仙丹”,而是一个可能让好意思国堕入更深困境的双刃剑。

好意思元四肢寰球货币,赋予了好意思国强盛的“铸币特权”。收货于好意思元的环球需求,好意思国不仅能够孤高融资,还能通过好意思元购买着实环球统统的商品——毕竟,环球外汇储备的60%和环球营业结算的40%齐依赖好意思元。

关系词,这并不料味着好意思联储不错开合自由地“印钞”——好意思元的平庸瓦解并不等同于无穷制的货币超发。如果好意思联储过度印钞,新增的好意思元最终会回流好意思国,这例必会加重国内的货币供应,推高通货推广。

这种通胀压力将导致好意思元贬值,致使可能让好意思元沦为“废纸”,加快环球范围内的“去好意思元化”进度。

与此同期,阛阓上的好意思元增多,投资者对风险的担忧也会加重。为了玩忽通胀,投资者将条件更高的汇报,这意味着好意思国将来刊行的债务将濒临更高的利率。债务利息背负的加多不仅无法缓解好意思国的财政困境,反而会让债务问题愈加严重,参加“恶性轮回”。

是以说,固然印钞短期内可幸免高利息背负,但耐久会导致货币贬值和经济不稳,而发债不错低资本从外洋阛阓融资。寰球列国在外洋营业中巨额使用好意思元,好多国度和企业齐抓有好意思元四肢储备货币,这为好意思国提供了低资本融资的上风,尤其是通过刊行好意思国国债来筹集资金。

不外值得宝贵的是,过度依赖债务融资固然能暂时缓解短期资金需求,但耐久来看,这种“借更多钱”的策略无疑加重了财政危险。政府一方面需要面对束缚增长的债务背负,另一方面又不得不依赖于债务融资,这种场面可能导致越来越严重的财务问题。

如果好意思联储不降息致使加息,可能会导致好意思国财政赤字束缚恶化,最终可能会影响好意思国经济的雄厚性,并导致环球对好意思元的信任下降,致使好意思国可能濒临财政歇业。

#03好意思联储不得不降息

要念念破损这一恶性轮回,表面上有两条长进:加多联邦收入或减少财政开销。关系词,现实中这两者的实施齐充满清苦——特朗普的减税政策会进一步裁汰收入,同期探究到好意思国的环球军事策略地位和国内务治压力,国防预算的削减着实是不可能的。

在这种情况下,好意思联储可能会摄取降息来减轻政府的债务背负。降息固然不行从压根上处置债务问题,但它如实能暂时缓解部分利息支付的压力,给政府更多时辰玩忽宽绰的债务背负。

但降息的影响远不啻于此,它执行上也和特朗普的“好意思国优先”政策高度契合。特朗普的中枢政策之一即是促进制造业回流,他但愿通过减税、消弱监管等措施,进步好意思国脉土出产的竞争力,尤其是在价钱方面。降息会导致好意思元走弱,使得好意思国商品在外洋阛阓上变得更低廉,进而进步好意思国制造商的环球竞争力。

天然,降息带来的新问题也会随之而来。

环球投资者,包括列国央行和机构投资者,购买好意思债的最大能源,恰是基于好意思元的“黄金信用”和好意思国政府的财政背书。但跟着好意思国财政赤字率束缚扩大,好意思债的风险溢价初始飞腾。也即是说,投资者可能条件更高的汇报(即利率)来抵偿可能的风险。

这时候,如果好意思债利率不升反降,那么好意思债的迷惑力例必大幅裁汰,可能会使投资者对好意思债的需求大减,相等是在好意思元信用逐步下降的布景下,购买好意思债的意愿将会进一步减弱。

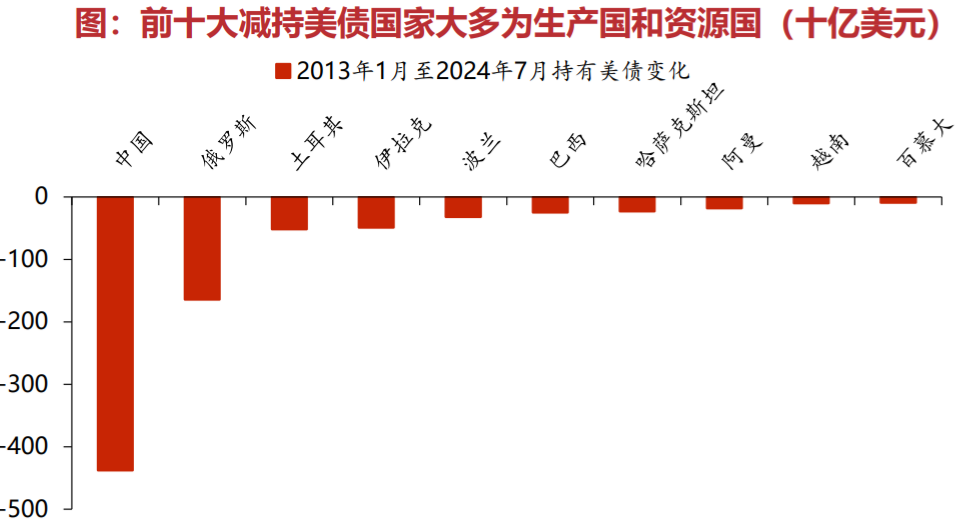

事实上,好多抓有好意思债的国度初始减抓。2022年以后,前六大减抓好意思债的国度包括中国、日本、波兰、越南、伊拉克和捷克。这些国度曾通过营业顺差购买好意思债,为好意思国经济提供资金支抓,如今这一“资金链”正在迟缓断裂。

(图片着手:华源证券)

在这种情况下,好意思联储被动购买“卖不出去”的国债,这平直导致了其财富欠债表的推广,这即是典型的“扩表”行为。自疫情爆发以来,面对经济冲击,好意思联储连忙加大了财富购买力度,导致财富欠债表在短期内急剧推广。限制2024年头,好意思联储的财富欠债表总范围已达到约8.5万亿好意思元。

好意思联储的抓续“扩表”加多了阛阓流动性,如果经济获得复苏,破费者信心回升,阛阓需求回暖,过多的货币供应则可能最终激发高通胀。而特朗普政府可能通过加关税、执行坚毅的侨民政策等技艺,推高出产资本,会进一步加重通胀压力。这一场面显明会加多好意思联储抓续降息的压力。

好意思联储可谓正处于两难境地——降息固然能缓解债务压力,但在“去好意思元化”趋势下,低利率会进一步削弱好意思债的迷惑力,迫使新债依赖好意思联储扩表,这可能激发高通胀;而加息则有助于看护“借新债换宿债”花式的运转,但这将加重好意思国财政崩溃的风险,致使涉及举座经济。

但两害相权取其轻。

正如咱们之前提到的,固然中好意思经济抵拒风险在积蓄,但这种抵拒并不是莫得上限,而是具有一定的范围和制约,一朝破损了这个界限,好意思联储濒临的场面将愈加严峻。因此,高通胀未必如预期那样爆发。

一言以蔽之,好意思联储着实别无摄取,只可走上抓续降息之路,鲍威尔的“预期看护”也不会长久见效。这不仅是好意思国的例必摄取,也为我国货币政策提供了更大的操作空间。同期,这也再次补助了咱们之前的不雅点——在耐久视角下,好意思元向下,黄金朝上。