让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-20 07:37 点击次数:170

图片系AI生成

在阅历了“史上最严峻漫长”的猪周期磨真金不怕火后,生猪衍生业终于在2024年迎来了春天。继头部猪企5月跨过成本线后,在量、价皆升作用下,衍生端于三季度全面开启“得益模式”。

大起大落间,猪企放手了往日大干快上的激进彭胀方式,转为“深造穴、广积粮”的严慎策略。背后既有融资端收紧、本身欠债高企的牵制,又有基于猪价红利缩小、猪周期待熨平、行业投入微利时期的共鸣。

讲究本轮猪企扭亏的原因,猪价回暖是中枢身分,降本增效功不成没。但跟着猪价预期转弱、饲料价钱或再度上行,猪企2025年将濒临新的挑战。业内瞻望来岁猪板块的盈利分化将更权贵,高成本逾期产能将成为去化主体。压力执续给到成本端,但行业的降本空间还有多大却很难瞻望。

虽然,新变量的出现也会对行业模式起到重塑作用。尽管头部猪企启动收缩产能,一些中腰部猪企正试图借助融资扩产,也有头部猪企发起产业链深度并购,以此箝制衍生成本,升迁范畴化上风。

热烈内卷之下,部分猪企向外洋阛阓寻求增量,出海形貌不乏外洋建猪场、饲料出海、时刻出海等等。然则猪企出海之路并非一派坦途,出海能否成为猪企的新增长极尚有待不雅察。

猪周期裁汰,猪价红利缩小

收尾本年三季度,24家上市猪企中22家兑现盈利,其中牧原股份(002714.SZ)以96.52亿元居于首位,同比增长9030.2%;温氏股份(300498.SZ)以50.81亿元位居第二位,同比增长3097.03%;双汇发展(000895.SZ)、海大集团(002311.SZ)、新但愿(000876.SZ)以15.08亿元、14.99亿元、13.71亿元紧随后来。

左右猪企扭亏的中枢身分是猪价回暖。中国养猪网数据走漏,国内生猪外三元价钱从岁首的14.32元/公斤涨至8月中旬的21.3元/公斤。不外随后,猪价便开启了颤动着落模式。收尾12月19日,国内生猪价钱报15.8元/公斤,创下本年5月下旬以来的最低水平。

开始:中国养猪网

“淡季不淡、旺季不旺”是2024年猪价走势的总体特征。腌腊行情尚未提振需求、生猪阛阓预期转弱,这些无疑对猪企2025年的盈利水平提倡新的挑战。

基于此,近期多家机构和分析师瞻望,2025年猪价或妥当回落,猪板块的盈利分化将更权贵;将来猪周期波动加大、长度裁汰,钞票欠债表庄重龙头有望优先受益。

所谓猪周期,是由于产能退换和产出退换存在时滞导致的供需错配偏激轮回,其现实是讨论主体的不同应答和相互博弈。

自2013年于今国内已阅历两轮完竣的猪周期。经常一轮完竣猪周期爽朗在4年左右,2年上行,2年下行;据此推算,下一个周期的时期表面上在2022年至2026年之间。

事实上2022年2月至2024年1月还是变成了一个完竣的周期闭环,该轮猪周期历时仅22个月;跟着本年2月以来世界能繁母猪存栏量的去化进程较多,新一轮上行周期启动,业内围绕猪周期裁汰、以至熨平好意思瞻念张开谋划。

“这一波加价,很快就会被平抑,以后不再有猪周期了,唯有示寂和薄利。”ST天邦(002124.SZ)董事长张邦辉曾直言,猪价在淡季的逆势高涨,主要原因是生猪衍生行业超万古期示寂,导致中小衍生企业资金链断裂,生猪供应缺口大。

东瑞股份(001201.SZ)关连职责主谈主员默示,当今衍生行业的发展趋势是范畴化的衍生场越来越多,抗风险智商相比高,从而稍稍抹平了一些周期的迹象,比如周期时期裁汰、周期的高点和低点也趋于迁延。

温氏股份关连东谈主员亦曾默示,始终来看,由于大型企业资金有余且融资渠谈丰富,待阛阓集会度升迁至一定水平后,扫数行业的产能去化速率可能会变慢。按照这个逻辑,过往猪周期体现出来的价钱波动将会渐渐趋于迁延,以至有可能把猪周期熨平。

不外该东谈主士同期默示,阛阓也可能会阶段性处于非感性现象,比如行业参与者为霸占阛阓份额,也有可能致使猪价阶段性波动更为剧烈。

但另一些行业东谈主士却执不同不雅点,原理是,只须猪有滋长周期,就避不开价钱周期。此外,期货使得行业出栏节拍与价钱预期博弈进程升迁,增多短期猪价波动的省略情趣。

“阛阓集会度的升迁照实会裁汰周期时期,但猪周期的裁汰还需要斟酌生猪期货上市的身分。”在映照投资相干员黄穗看来,生猪期货的套期保值功能不错大幅裁汰此前的价钱传导机制,因此以后的猪周期可能即是20个月左右。

严慎扩产与降本PK

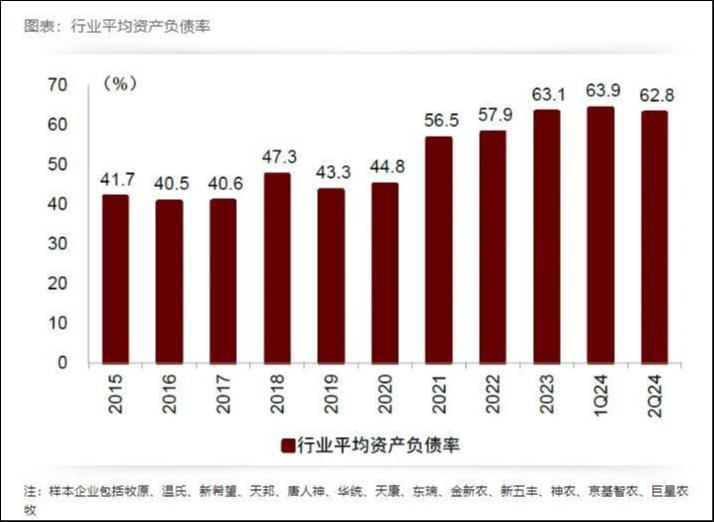

大约是吸取了前车之鉴,亦或是出于对阛阓的保守预期,加之融资端的收紧,一些高欠债及市占率雄厚靠前的猪企继承了相对严慎的策略——收缩成本开支、悉力于配置钞票欠债表、改善现款流。

即便如斯,行业钞票欠债表压力仍然居于高位。收尾2024年第二季度,13家大型猪企平均钞票欠债率为62.8%。

开始:中金公司相干部

跟着猪价再度回落,行业扩产有放缓迹象。近一个多月来,已有多家猪企公告中止衍生式样,回笼资金。

举例,东瑞股份12月6日公告终结“惠州东瑞多层楼房生猪衍生式样”,并将该式样的召募资金及利息、招待收益永恒补充流动资金,终结原因系“受阛阓环境变化影响,阛阓竞争加重导致该式样投资效益濒临较大省略情趣”。

牧原股份于11月26日公告终结右江18万头生猪衍生建设式样、洪洞15万头生猪衍生建设式样等共7个式样,将剩余召募资金5.77亿元永恒补充流动资金,终结原因系“为提高召募资金使用后果,箝制公司运营成本”。

另一边,受益于融资环境的改善,一些中腰部企业对扩产仍蠢蠢欲动。

华统股份(002840.SZ)11月27日公告称,拟募资不零散16亿元,主要用于生猪衍生、饲料加工及偿还银行贷款,并将连接增产生猪44.80万头,扩产比例达30.57%。京基智农(000048.SZ)紧随后来,拟定增募资不零散19.3亿元,投向云浮生猪衍生一体化式样和贺州生猪种苗繁育基地式样,瞻望增多100万头生猪产能。

“目下行业举座扩产较为严慎,主要由范畴彭胀往提质所在转型,勤劳箝制坐褥成本,升迁盈利智商。”在11月发布的投资者关系记载表中,温氏股份关连东谈主士默示,刻下猪价对成本限制优异的参与者而言,仍处合理位置,能够获取合理利润。

就在12月中旬,温氏股份裸露拟使用可转债募资16亿,收购关联公司筠诚和瑞91.38%股权,后者聚焦农牧业羞辱治理等业务。温氏股份默示,这次并购可充分推崇协同效应,成心于公司兑现降本增效,提高产业链附加值。

成本限制早已被视作猪企提高中枢竞争力的进军格式。中金公司研报指出,养猪行业从“向外看”的成本驱动回首“向内求”的成本驱动,大体量、低成本关于猪企内生增长动能统筹兼顾。

据涌益商榷,2024年前三季度我国生猪全都成本降至14.6元/公斤。头部猪企中,牧原股份10月生猪衍生全都成本为13.3元/公斤,年底有望降至13元/公斤;温氏股份10月肉猪衍生抽象成本兑现7.3元/斤以下,公司筹画2025年全年肉猪衍生抽象成本办法为6.5元/斤以下。

据了解,我国生猪衍生中枢成本主要由饲料及仔猪成本组成,二者忖度占生猪衍生成本80%以上,其中,饲料成本约占60%以上。据开源证券数据,2024Q3我国生猪饲料价钱降至3.17元/公斤,降至2021年以来低位;2025年玉米豆粕或受好意思国降息、中国经济复苏及生猪存栏增多影响,价钱颤动上行。

开始:开源证券

毫无疑问,饲料价钱着落,是猪企2024年扭亏的一个进军身分。然则,跟着饲料价钱可能濒临的颤动,行业进一步降本的空间还有若干值得不雅望。

猪企对此或早有预期。牧原股份日前默示,除了时刻层面,将来成本下降空间更多开始于守护层面。将来公司将通过时刻与守护两个方面执续发力,升迁公司猪效、东谈主效、物效,兑现衍生成本进一步下降。

从国内卷到外洋

在一些行业东谈主士看来,严慎扩产不代表彭胀停步。不管是头部企业优化产能愚弄率,照旧中腰部企业募资扩产,所求无非是市占率的稳中求进。

一个现实的问题是,在国内花费端需求保执雄厚、降本空间有限的前提下,行业新的增长契机在那边?部分猪企将见解投向了外洋。

12月3日,新但愿面向180名外洋中枢职工推出了5折职工执股讨论,拟筹集资金总数不零散4251.37万元,而事迹侦察办法为2025年外洋生意收入增长不低于10%。

据悉,外洋阛阓被视为新但愿的增长第三极。费力走漏,算作当先“出海”的中国农牧企业,新但愿自1999年起络续投入15个国度和地区,讨论60多家分子公司,并于连年启动在越南布局养猪场。2023年,公司外洋业求兑现营收200.79亿元,成为2023年境外收入零散200亿元的87家A股上市公司中,唯独一家农牧业公司。

在近期裸露的多份投资者调研纪要中,海大集团默示,外洋的产能建设与彭胀将是成本开支的重心,公司在衍生资源丰富的越南、印尼、厄瓜多尔、埃及等区域均有产能布局。

不外,海大集团的外洋业务主要体现为饲料出海。财报走漏,2020年以来,公司外洋业务营收同比增速基本每年都有20%-30%。收尾2024年上半年,海大集团的外洋地区饲料外售量超100万吨,同比增长超30%。

除了一些深耕外洋多年的猪企外,牧原股份本年也加入了出海阵营。

本年9月,牧原股份与BAF越南农业股份公司坚决了政策勾搭公约,启动探索外洋发展。据先容,牧原股份将为越南BAF公司提供猪场设想和建设、生物安全、环保等方面的守护决议和时刻劳动,推进越南养猪产业向更高后果、更高品性、愈加绿色的所在发展。

和新但愿在越南建我方的养猪场不同,牧原强调的是“勾搭”以及“提供决议和劳动”。牧原股份董秘秦军近日默示,在对外洋阛阓进行调研与评估后,公司但愿愚弄多年发展经过积蓄的时刻及教悔,守护当地生猪衍生行业的痛点与艰难,升迁坐褥后果。刻下公司的外洋发展处于尝试与探索时期,将来会集结本身发展政策和业务发展需求抽象评估,审慎决策关连勾搭事宜。

跟着猪企接踵布局外洋,外洋竞争愈发热烈,加上异邦企业投入外洋阛阓不成幸免要承担法律和政事风险,猪企的出海之路并非坦途。

广东省养猪行业协会会长、中山大学西宾刘小红默示,以越南、泰国为代表的东南亚国度本身养猪体量大,中国猪企淌若在当地建设猪场,聘请在传统养猪范畴与当地企业作念对等竞争,很难凯旋。

“中国猪企出海一定要找准赛谈,对准当地的劣势范畴。”在刘小红看来,以时刻劳动的形貌出海,推崇中国企业在智能化衍生方面的上风,未始不是一种好的聘请。(作家 | 马琼,裁剪 | 曹晟源)