让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-30 13:54 点击次数:111

本文通过分析M1增速下行的原因和影响机制,淡薄财政顺周期紧缩是导致M1增速深度为负的首要原因。

当今中央已明确表态将加大财政逆周期刺激力度,并将出台有史以来最大界限的场合政府债务化解决议。如斯一来,财政开销端本息偿付和化债压力有望缓解,对实体经济的缓助力度有望擢升。

除了提高场合政府财力之外,还应加速已拨付资金的开销速率,在开销力度和程度上增强逆周期调遣,促使M1企稳回升,买通经济内轮回的堵点。

—— 缪延亮 中国金融四十东说念主论坛(CF40)成员,中金公司首席策略师、斟酌部执行持重东说念主

* 著作仅代表作家个东说念主不雅点,不代表CF40及作家所在机构态度。

”

高效信用推广需要“三支箭”

——再论M1和M2的剪刀差

文 | 缪延亮

货币从“空转”到“不转”

在岁首的共享中,咱们聚焦M2高增,用“大银行放贷、小银行买债”、企业借新还息、答理回表这三种低效货币推广体式,来评释M1和M2的剪刀差。咱们据此淡薄,从低效货币推广走向高效信用推广,需要财政和货币计谋配合配合,淡化信贷方向,理班师率体系,措置“空转”问题,擢升金融服求实体经济的质效(详见《从低效货币推广到高效信用推广》)。

本年以来,监管部门加大了对资金空转套利、银行手工补息等活动的表率,进款利率7月开启新一轮下调,压缩了资金空转套利空间。计谋多管皆下,金融数据“挤水分”成果执续自满,M2增速从岁首8.7%高位下落,近期企稳于6.5%隔壁,M2“空转”问题还是缓解。

关联词,货币运行中出现了新风物,M1“不转”问题愈加凸起。9月份M1同比增速降至-7.4%,创历史新低。虽然,我国M1负增在国外上并非孤例,2023年好意思国和欧洲M1曾经负增长,其根源可追想至疫情本领政府的大界限财政补贴一度推升M1快速增长,一朝这些资金破费,M1当然会减少。而我国M1增速低,则响应了当今经济内轮回不畅,经济运行存在新挑战。

为何咱们需要对于M1格外关心?M1是狭义的货币供应量。说明IMF货币统计手册,M1是畅通中的货币加可用于支付的进款(Transferable deposits),其本体特征是平直可用于支付的金融器具。M1是不雅察经济运行活力难题的当先谋划。大部分宏不雅谋划都是同步谋划(如PMI和工业出产),或是滞后谋划(如服务和通胀),而M1当先制造业PMI半年驾驭,提供了预判经济运行的窗口。

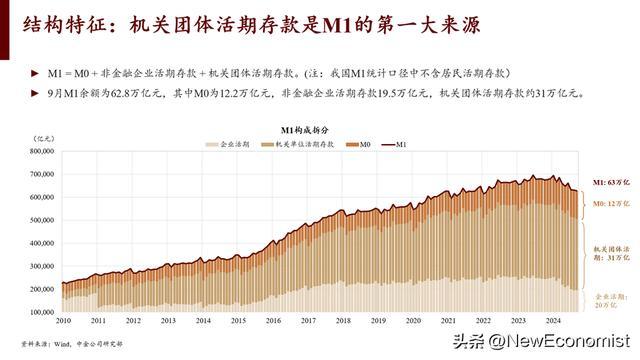

从总量上看,M1余额从本年3月68.6万亿元高点下滑至9月的62.8万亿元,同比增速4月转负,9月进一步下滑至-7.4%,为历史最低。在经济周期下行时,M1增速下落是肤浅风物。但M1增速深度为负,则响应经济可能存在“失速”风险。

从结构上看,我国M1包括M0(畅通中的现款)、企业活期进款和机关团体活期进款。这一统计口径并未纳入住户活期进款。这和现行的国外统计口径有一些分手,缘于中国于1994年引入此统计口径时,银行体系的网点尚不发扬,支票账户也并未普及,住户活期进款难以平直用于支付,因此并未纳入M1统计限制。

如今陪伴金融服务便利化、金融商场和迁移支付等金融翻新的飞快发展,对于当令挽救M1统计口径的斟酌和建议也逐渐增多。但即使将住户活期进款、日开现款不休型答理产物及备付金等纳入M1统计限制,其合座仍呈现出负增长的趋势。

抛开统计口径不谈,刻下M1的主要组成是机关团体活期进款。放弃9月,我国M1总量接近63万亿元,其中机关团体进款31万亿元,占比接近一半。其次是企业活期进款,界限约20万亿元。M1岁首于今下落了卓著5万亿元,主如若由于企业活期进款下落。

图1 M1组成因素

数据开始:Wind,中金公司斟酌部

“不转”的背后是财政不测紧缩

M1“不转”仅仅表象,背后是多重因素的交汇影响。一是风险偏好不及,住户和企业都偏好存按时,同期房地产商场的挽救减弱了M2向M1的滚动;二是通胀预期低迷,推行利率偏高,扼制信用推广并促进进款按时化;尤为要道的边缘变化,是本年二季度以来财政的顺周期紧缩,地皮出让收入下滑和偿债压力高潮,形成对财政资源的双向挤压,货币从政府向私东说念主部门轮回不畅,进一步导致M1增速转负。

(一)风险偏好下落

前边提到M1负增主要缘于企业进款按时化趋势高潮。当企业风险偏好下落,投资意愿低迷时,会遴选将更多资金存入按时进款,而非留存在活期账户,形成M1增速放缓。企业活期进款占比已降至25.5%的历史最低水平。

企业活期进款下落与房地产商场的周期挽救密不能分。房地产商场传统上采纳高盘活、高杠杆的谋划模式,是资金活化的首要道路。房地产周期上行时,住户进款(M2)快速转机为房地产企业的预售资金,纳入企业活期进款(M1)的统计限制。陪伴我国地产大周期挽救,房企高盘活模式斥逐,天下商品房销售面积从2021年的高点18亿平方米下落至2023年的11亿平方米,M2通过地产销售向M1的滚动机制彰着弱化,对M1增速形成牵涉。

(二)通胀预期低迷

测度假贷成本要看推行利率,而不是模式利率。推行利率就是模式利率减去通胀预期。通胀预期不能不雅测,一个权宜之策是用还是已毕的通胀来代替通胀预期。在筹算不同业业的推行利率时所适用的通胀预期不同,企业适用 PPI,而PPI还是贯串24个月同比为负;对于住户,有东说念主以为是否愚弄二手房价钱来筹算推行利率。

更精准的通胀预期估算需要推敲纷乱因素。咱们曾强调钞票(房地产)价钱预期挽救也会影响通胀预期(《新宏不雅策略斟酌(三):贯通中外通胀分化:通胀预期视角》)。总体看,刻下模式利率还是走低,但推行利率(十年期国债利率-GDP平减指数)仍然偏高,背后是通胀预期低迷。刻下我国GDP平减指数还是贯串6个季度为负,历史上最长1998-1999年曾贯串7个季度为负。

通胀预期低对M1有两方面影响:一方面,由于推行利率高,即便进款利率看似很低,但因其通胀预期低,推行申诉并不低,会进一步引发进款按时化。另一方面,通胀预期低,推行利率偏高会扼制信用推广,导致信用派生放缓,镌汰M2增速。

市欢进款按时化,M2增速下滑形成M1增速进一步放缓。9月26日召开的政事局会议定调“要促进房地产商场止跌回稳”,近期各部门荟萃出台一揽子计谋,包括批量下调存量房贷利率、取消或调减购房适度性要领等,缓助住户刚性和改善性住房需求。这些举措开释出热烈的稳增长、稳楼市信号,有望对褂讪通胀预期起到积极作用。

(三)财政顺周期收缩

前述两项原因或者评释M1增速放缓,但难以评释M1增速转负。事实上,我国房地产周期于2021年中就启动挽救,推行利率本年虽在高位但有所下行,但M1增速本年二季度启动加速回落,9月增速创历史新低,背后退却忽视的变化是二季度以来财政的不测顺周期紧缩,在边缘上加速了M1的收缩。

其一,分母端财政收入顺周期下行。贯通中国财政的顺周期性,需要颠倒强调中国财政收入组成的特殊之处,即中国特质的地皮财政。财政的收入有两种,一种是不异性收入,比如税收。如果不异性收入满足不了不异性开销,就会形成赤字。为了弥补赤字,财政就需要另一种收入,即融资性收入,举例政府性债券。政府债券刊行具有逆周期性,是以财政也具有逆周期性。

然则在中国,财政融资性收入的开始,除了政府债券之外,更首要的是地皮收入,地皮收入占比不低于国债、波动性又大于国债,是以财政推行的融资性收入的主导因素是地皮收入,也就意味着中国的财政有很强的顺周期性。财政部数据自满,场合政府地皮出让收入从2021年的8.7万亿元高点下滑至2023年的5.8万亿元。本年2月启动,场合政府地皮出让收入跌幅进一步加深,前8个月累计同比下落25.4%。

凡俗来说,在经济下行时,计谋应当进行逆周期调遣,扩大财政开销,对冲经济下行,但地皮出让收入减少彰着减弱了财政的逆周期性。具体来讲,地皮出让收入减少,导致场合政府开销与GDP之比飞快下落。中央政府开销在往日十年相对褂讪,与GDP之比接近4%。疫情后,场合政府开销与GDP之比从2020年末的32.1%降至2024年上半年的25.6%,自满出场合政府的开销比较合座经济的顺周期性还要强。这6.5个百分点的下滑,其中约一半或可归因于地皮出让收入和政府性收入的下落。

其二,分子端债务偿付压力重。场合政府债务问题由来已久,2020年新冠疫情对于场合财政进一步形成了外生冲击。参考白重恩(2024)筹算,抗疫三年本领场合独特产生6.8万亿元赤字,其中由中央独特加多了1.2万亿元迁移支付作了部分弥补;余下的5.6万亿元,其中1.9万亿元由场合独特刊行的专项债弥补,3.8万亿元则由场合自行筹措资金措置,对场合政府财力形成一定影响。

本年以来,场合政府面对的债务化解期限方向越来越首要,同期往日积攒的债务链接到期,部分财政收入需要腾挪用于偿还到期债务本息。显性债务部分,说明财政部统计,甩抄本年8月场合政府债务余额约43.6万亿元,这部分的还本付息压力并不算大,到期政府债均不错自若脱期续发。压力主要在隐性债务方面,场合政府隐性债务界限当今尚无官方统计,但从前几年的置换债来看,每年隐性债务的还本压力可能都在万亿元以上。

追溯而言,在收入端,地皮收入下滑自己还是镌汰了财政开销力度;在开销端,场合政府化债力度还需要加大,导致开销中有相配一部分须用于债务化解。收入端和开销端同期对财政脉冲形成负向冲击,对或者用于缓助实体经济的财政资源形成双向挤压。财政缓助力度不及、实体经济疲弱,反过来导致财政收入增速进一步放缓,收入端和开销端互相影响加强,形成“财政加速器”效应。

财政缓助力度不及对M1的影响最为平直。从财政紧缩对M1的影响机制动手。首先,财政开销给企业会平直形成企业活期进款,不需经过银行体系。如果场合政府化债压力高潮,更多财政收入用于偿还银行贷款,而不是用于支付给企业,就会引起M1下落。

力度之外,程度也很首要。财政预算内开销程度偏慢,也会减少M1。财政进出差额累积在财政进款。财政进款不属于住户和企业进款,既不计入M1,也不计入M2。财政净开销的历程体现为财政进款向M1滚动。当财政开销程度偏慢时,财政进款继续积攒,导致M1下落,因此M1增速与财政进款增速大体负相干。

本年4月份以来,财政进款同比增速执续上行,9月达到14.9%,预算内开销程度偏慢是M1增速4月份转负的首要原因。若能加速财政进款的开销,不管是用于支付企业应收账款,照旧用于“三保”(基本民生和基本保险),都或者扼制M1快速下落的趋势。

临了,机关团体进款按时化,也会导致M1增速下滑。前文提到,机关团体活期进款是M1的第一大开始。机关团体可视为准财政部门,疫情之后其活期进款占比恒久看护在90%以上。但机关团体进款近期呈现出彰着的按时化特征,甩抄本年9月份,机关团体活期进款占比降至83.9%,也会牵涉M1增长。

追溯来看,除风险偏好下落、通胀预期低迷外,财政顺周期紧缩是边缘上加速M1下滑的首要原因。这一方面源于地皮出让收入下落,另一方面源于偿债压力高潮,包括还本付息以及化债期限左近,场合政府需过问更多财力用于化债。收入端和开销端的双重挤压,形成了M1收缩。

破局需要“三支箭”

M1增速转负仅仅表象,响应了经济运行背后的堵点。针对刻下经济运行中的问题,有必要遴选“三支箭”策略,多管皆下托举经济。

第一支箭是货币计谋,还是先行发出,包括还是秘书的降息降准计谋,以及改日可能执行的降准计谋。关联词,由于通胀预期下落飞快,推行利率仍处于较高水平,因此改日货币计谋仍有宽松的必要。

更首要的是第二支箭,即财政宽松。前文分析了M1深度为负源于财政顺周期紧缩,在地皮出让收入下滑时,化债压力进一步挤压开销空间。因此,财政宽松不错推敲当令挽救化债方向,举例延迟债务期限,推动场合政府债务延期,扩地面方政府开销空间。尽管有不雅点以为,化债不属于刺激经济的举措。但按照前文分析,若能为场合政府进行债务延期,就能镌汰每年数万亿的本金偿还压力。

同期,若中央政府刊行低利率的显性债务,置换场合政府高利率的隐性债务,就能有用镌汰利息开销,为缓助实体经济腾挪空间。据咱们估算,城投债的平均利率比场合政府债务高1.4个百分点(不同测算结束虽有各异),如斯一来,至少可勤俭数千亿元的利息开销。若进行一起置换,界限将更大,利息勤俭可能达到万亿元以上。若再将本金的偿付期限推迟,就能开释更多财力用于缓助实体经济。

10月18日,中共中央办公厅、国务院办公厅印发《对于措置拖欠企业账款问题的宗旨》,对鞭策措置拖欠企业账款问题作出系统部署。连年来,企业对场合政府垫资加多,谋划和盈利才能均受到较大冲击。财政通过化债扩地面方政府财力,从而措置账款拖欠问题,或者有用缓解企业的现款流情状,增强其钞票推广后劲,买通货币从政府向私东说念主部门轮回的堵点。

第三支箭是结构性纠正,促进翻新,提高全要素出产率。国外上M1统计口径存在各异,如好意思国将住户进款也纳入M1统计。从历史劝诫来看,成本商场繁荣时,住户活期进款会增多,因其要随时用于交游。若要通过结构性纠正已毕翻新以缓助实体经济,成本商场的繁荣至关首要。成本商场的翻新依赖于雅致的生态环境,其上游是优质的科研机构,卑劣是雅致的轨制环境,其主体包括企业家和金融商场,二者精粹联贯、不能分割。一个活跃的成本商场或者买通翻新历程中的 “募、投、管、退” 各个范例,进而买通通盘这个词经济轮回的堵点。

追溯而言,本文通过分析M1增速下行的原因和影响机制,淡薄财政顺周期紧缩是导致M1增速深度为负的首要原因。当今中央已明确表态将加大财政逆周期刺激力度,并将出台有史以来最大界限的场合政府债务化解决议。如斯一来,财政开销端本息偿付和化债压力有望缓解,对实体经济的缓助力度有望擢升。除了提高场合政府财力之外,还应加速已拨付资金的开销速率,在开销力度和程度上增强逆周期调遣,促使M1企稳回升,买通经济内轮回的堵点。